Демографические тренды и маркетиновые последствия для российского рынка в 2020-2030-е годы

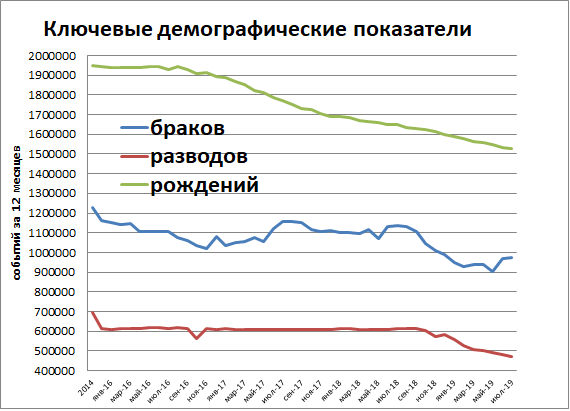

Рис.1. Ключевые демографические показатели

При этом доступные данные демонстрируют, что основное снижение числа рождений приходиться на первого и второго ребенка, а вот доля рождений третьего и последующих даже выросла (рис.2).

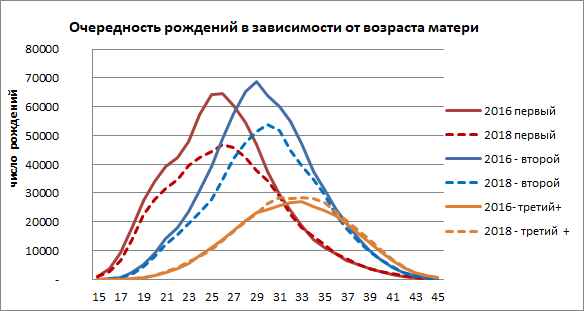

Рис.2. Очередность рождения в зависимости от возраста матери

Рис.2 кроме снижения числа рождения демонстрирует смещение вправо модального возраста рождения первого и особенно второго ребенка. Снижение числа рождений происходит не только из-за снижения демографической базы, но и за счет снижения рождаемости, причем скорость снижения рождаемости у возрастов до 30 лет больше, чем у 30-40-летних (рис.3). Скорее всего, в 2019-2020 годах рождаемость у 20-24-летних станет меньше, чем у 30-34-летних. И хотя с точки зрения личностного роста это может быть и хорошо, если бы это сопровождалось ростом у старших когорт, но это слишком оптимистичный сценарий.

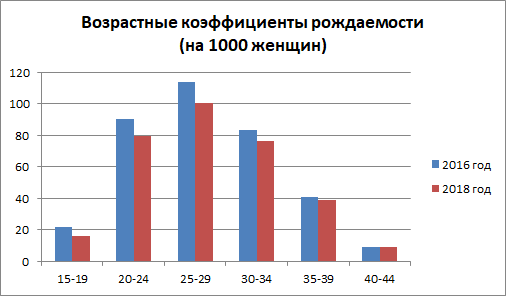

Рис.3. Возрастные коэффициенты рождаемости 2016-2018 года.

Рис.2 кроме снижения числа рождения демонстрирует смещение вправо модального возраста рождения первого и особенно второго ребенка. Снижение числа рождений происходит не только из-за снижения демографической базы, но и за счет снижения рождаемости, причем скорость снижения рождаемости у возрастов до 30 лет больше, чем у 30-40-летних (рис.3). Скорее всего, в 2019-2020 годах рождаемость у 20-24-летних станет меньше, чем у 30-34-летних. И хотя с точки зрения личностного роста это может быть и хорошо, если бы это сопровождалось ростом у старших когорт, но это слишком оптимистичный сценарий.

Рис.3. Возрастные коэффициенты рождаемости 2016-2018 года.

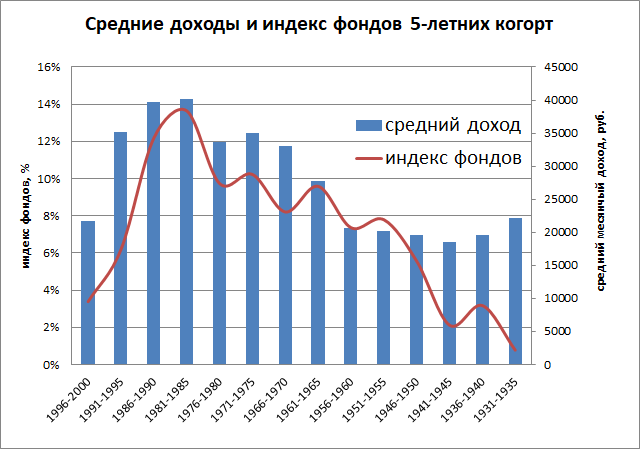

Рис.4. Средние зарплаты и индекс фондов по 5-летним когортам.

С учетом того, что сейчас на российском рынке доминируют 30-40-летние, как по численности, так и по индексу фондов (доля в общих доходах) (рис.4), то происходящие процессы — снижение брачности и рождаемости в более молодых возрастах — приведут к еще бОльшому доминированию этой когорты (1980-1990 годов рождения) на российском рынке.

Кроме уже очевидному снижению рынка детских товаров (к концу 2019 года снижение числа рождений по сравнению с 2014-2015 годами составит около 25%) и последующего давления на систему образования и т.д., эти процессы уже оказывают давление на рынок недвижимости и производные от него рынки мебели и бытовой техники.

С учетом роста индивидуализации потребления даже внутри семьи, долгий период одиночной и бездетной жизни и увеличение доли таких покупателей станет давить и на структуру ритейла: небольшие объемы индивидуальных покупок делают более привлекательными небольшие магазины у дома, пусть и с небольшим, но постоянным ассортиментом по сравнению с большими магазинами, до которых нужно идти специально. Структура цен на недвижимость делает такие небольшие магазины в больших городах пока экономически не слишком привлекательными, но общая экономическая стагнация возможно окажет положительное влияние на эту проблему. Но такая индивидуализация потребления и изменение структуры ритейла делает гораздо более затратным и менее эффективным старт и брендов товаров повседневного спроса. Сочетание всех этих факторов «замораживает» структуру российского рынка на нынешнем довольно низком по качеству товаров уровне.

В общесоциальном смысле такое резкое изменение структуры населения пока сказывается отрицательно. Ключевой проблемой этого является имеющиеся представления о «программе жизни» среднего и старшего возраста, в том числе представления о времени брачности детей, появления внуков и своей роли во всем этом. Сбой «программы» пока россиянами среднего и старшего возраста, особенно женщинами (/publications/publications_latest/publications_age), пока не переработан и альтернативная стратегия не выработана. Пока все это сказывается исключительно снижением трудовой и любой другой мотивации. Доля людей старше 45 лет, демонстрирующих активную повседневную жизнь остается стабильно низкой и существующая «повестка дня» в СМИ пока никаких альтернатив им не предлагает.

При этом описываемые тенденции открывает широкие возможности для сферы услуг, в том числе досуговых. Но в отличии от товарного рынка эта сфера носит гораздо более фрагментарный характер и требует иных регуляторных условий, чем существующие сейчас в России.

С учетом того, что сейчас на российском рынке доминируют 30-40-летние, как по численности, так и по индексу фондов (доля в общих доходах) (рис.4), то происходящие процессы — снижение брачности и рождаемости в более молодых возрастах — приведут к еще бОльшому доминированию этой когорты (1980-1990 годов рождения) на российском рынке.

Кроме уже очевидному снижению рынка детских товаров (к концу 2019 года снижение числа рождений по сравнению с 2014-2015 годами составит около 25%) и последующего давления на систему образования и т.д., эти процессы уже оказывают давление на рынок недвижимости и производные от него рынки мебели и бытовой техники.

С учетом роста индивидуализации потребления даже внутри семьи, долгий период одиночной и бездетной жизни и увеличение доли таких покупателей станет давить и на структуру ритейла: небольшие объемы индивидуальных покупок делают более привлекательными небольшие магазины у дома, пусть и с небольшим, но постоянным ассортиментом по сравнению с большими магазинами, до которых нужно идти специально. Структура цен на недвижимость делает такие небольшие магазины в больших городах пока экономически не слишком привлекательными, но общая экономическая стагнация возможно окажет положительное влияние на эту проблему. Но такая индивидуализация потребления и изменение структуры ритейла делает гораздо более затратным и менее эффективным старт и брендов товаров повседневного спроса. Сочетание всех этих факторов «замораживает» структуру российского рынка на нынешнем довольно низком по качеству товаров уровне.

В общесоциальном смысле такое резкое изменение структуры населения пока сказывается отрицательно. Ключевой проблемой этого является имеющиеся представления о «программе жизни» среднего и старшего возраста, в том числе представления о времени брачности детей, появления внуков и своей роли во всем этом. Сбой «программы» пока россиянами среднего и старшего возраста, особенно женщинами (/publications/publications_latest/publications_age), пока не переработан и альтернативная стратегия не выработана. Пока все это сказывается исключительно снижением трудовой и любой другой мотивации. Доля людей старше 45 лет, демонстрирующих активную повседневную жизнь остается стабильно низкой и существующая «повестка дня» в СМИ пока никаких альтернатив им не предлагает.

При этом описываемые тенденции открывает широкие возможности для сферы услуг, в том числе досуговых. Но в отличии от товарного рынка эта сфера носит гораздо более фрагментарный характер и требует иных регуляторных условий, чем существующие сейчас в России.