Стоимость бренда фасованного товара: второй маркетинговый метод

Лицензированные оценщики используют три основных метода: сравнительный, затратный и доходный методы.

При сравнительном подходе используется информация о сделках с аналогичными объектами. Относительно брендов фасованных товаров, сделки с зарегистрированными товарными знаками (и/или промышленными образцами), как текстовыми (наименование бренда), так и с комплексными (упаковка) на рынке не редки. К ним относятся прежде всего покупка объектов регистрации; лицензионные соглашения по использованию упаковки («мастер-бренды», по свой сути, вариант франшизы, один из вариантов, используемый тем же Довгань) за последние двадцать лет на российском рынке мне не известны. Довольно распространенная практика лицензий на использование персонажей мультфильмов и т.д. являются примерами оценки рынка персонажей, а не упаковок, поэтому при оценке упаковки использоваться не должны. При этом следует учитывать, что на рынке зарегистрированных товарых знаков заключаются сделки или с вовсе неиспользуемыми товарными знаками или относительно классов, в которых у владельцев нет выпускаемой продукции. При анализе же сделок используемых товарных знаков, которые совершаются в рамках продажи/покупки бизнеса, найти часть за бренд вам вряд ли удастся: сделки в различных секторах совершаются в очень узком диапазоне коэффициентов на оборот или прибыль за определенный период и причины различий этого коэффициента лежат за пределами оценки стоимости бренда.

Использование затратного метода при оценке бренда является самым бессмысленным содержательно, хотя в целях бухгалтерского учета он и используется чаще всего. При использовании затратного метода в стоимость бренда закладываются все затраты, понесенные владельцем на его создание и развитие (в т.ч. рекламные расходы). Но проблема в том, что сами по себе затраты никак не гарантируют вам создание актива, приносящего дохода. С точки зрения дизайна эстетические характеристики упаковки не зависят от того, заплатите вы непосредственно дизайнеру сто тысяч или компании, в которой он это сделает в рамках служебного задания, несколько миллионов рублей; тем более бессмысленными могут быть рекламные затраты и т.д. Безусловно, бренды требуют затрат, причем самых разнообразных, и без рекламной поддержки стоимость брендов деградирует очень быстро, но сами по себе затраты стоимости не создают.

Использование доходного метода при оценке бренда является наиболее информативным, хотя в отличии от двух довольно однозначных и прозрачных по методике методов, доходный метод является весьма разнообразным внутри и в специальной литературе относительно него используется оборот «совокупность методов» чаще, чем относительно первых двух. Совокупность методов оценки, относящихся к доходному, различаются как методами оценки получаемого дохода от использования бренда, так и подходами к дисконтированию этого дохода («капитализация»). Мы к этой теме уже обращались в 2005 году вместе с Юрием Рязановым (см. Стоимость бренда и оценка экономической эффективности рекламных затрат: введение динамического коэффициента), где в качестве поправки на текущий доход предлагали использовать коэффициент, получаемый при маркетинговом исследовании типа U&A, который мы будем считать «первым маркетинговым подходом». За прошедшие полтора десятилетия на российском рынке появилась вполне достоверная и свободная от ошибок как выборки, так и качества проведения опроса, позволяющая выделить в обороте компании доход, получаемый при использовании бренда. Описанный ниже метод мы будем считать «вторым маркетинговым методом».

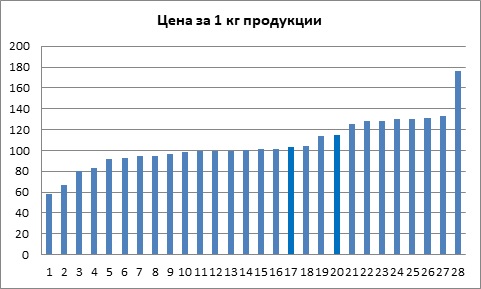

Базовым предположением, что цена самых дешевых позиций на рынке является по сути предельной минимальной себестоимостью производства, дистрибуции и затрат на введение бизнеса в данном секторе.На рынках с ограниченным предложением (до 40 SKU, пример см. рис.1) определять базовую себестоимостью лучше с использованием графического анализа, определяя среднюю цену позиций дешевле основного предложения на рынке. На приводимом примере это позиции 1-5, а основное предложение на рынке это позиции 6-18, различие цены между которыми незначительно (обращаю внимание, что это цена за 1 кг, стоимость упаковки имеет гораздо больший разброс).

При большом предложении — более 40 SKU — на рынке достаточно взять среднюю цену 20% самых дешевых позиций.

Использование средней цены тем или иным образом определенных дешевых позиций, а не самой дешевой позиции, избавляет нас от необходимости анализа причин дешевизны того или иного предложения, в том числе очистки данных от промоциональных цен как сбытового, так и маркетингового генеза и т.д.

Рис.1. Вариант распределения цен на рынке с ограниченным предложением.

Собственно брендовая наценка получается делением цены 1 кг анализируемого бренда на полученную базовую цену. Полученный коэффициент позволяет с помощью несложного математического действия получить БРЕНДОВУЮ НАЦЕНКУ, полученную производителем в конкретный период. То есть, если продажи составили 5 миллионов рублей при брендовой наценки в 18%, то абсолютная брендовая наценка составит 5-(5/1,18)=0,76 млн. рублей.

Обращаю внимание, что обсуждаемая величина это именно полученная БРЕНДОВАЯ НАЦЕНКА, а не стоимость бренда как актива. С точки зрения что экономики, что бухучета, стоимость «актива» определяется доходами, которые получит владелец за время использования этого ресурса. Очевидно, что переход от конкретной цифры к различного рода предположениям, типа «а сколько времени можно будет использовать эту упаковку/имя бренда?», какую ставку дисконтирования использовать и т.д. переводит процедуру оценки в разряд спекулятивных. В качестве компенсационной, скорее психотерапевтической, но при этом не лишенной экономического смысла, процедуры можно оценить размер банковского вклада, который мог бы принести подобный доход. При нынешней (на сентябрь 2020 года) ставке депозита свыше года 4,18% размер вклада с подобной доходностью будет 18,2 млн. рублей, а при ставках около 10% в 2015 году - 7,6 млн. рублей. При всей теоретической безупречности такой оценки актива, вы вряд ли найдете сделки, когда за бренд (не за компанию, а за бренд) было заплачено кратно больше его оборота, тем более вы не найдете следов такой оценки в бухгалтерских отчетах, хотя оценка доходности активов является стандартным показателям эффективности компании. Как известно, российские компании показывают крайне низкую эффективность использования активов даже без включения в базу стоимости брендов; соответственно это может являться еще одной причиной, почему компании избегают включения подобных оценок в балансы (хотя основной причиной и является нежелание увеличивать налоговую базу налога на имущество).

Но текущие продажи компании редко являются полным отражением стоимости его брендовых активов, т.е. на российском рынке мы крайне редко видим более-менее полную эксплуатацию нематериальных активов. И причиной этого является, как правило, невысокий уровень дистрибуции той или иной упаковки на рынке. Но упаковка это ресурс, сам по себе не требующий дополнительных затрат для своего широкого использования, также может быть рассмотрен вопрос о стоимости лицензии на производство и дистрибуцию бренда на конкретной территории. В такой ситации возникает необходимость определения полной стоимости актива для конкретного рынка. И тут очень часто совершают ошибку, схожую с той, которую совершают при планировании продаж: при таком масштабировании считают, что продажи бренда будут расти пропорционально расту дистрибуции, хотя коммуникативно эффективные бренды при росте дистрибуции дают прирост продаж куда больше, чем прямопропорциональный.Соответственно, при увеличении дистрибуции с 25% до 80% (предельный практически достижимый уровень дистрибуции) продажи вырастут не в 3,2 раза, а гораздо больше, на большей части рынков почти в 10 раз. Конкретная компания может оценить стоимость своих брендовых нематериальных активов в ситуации полной загрузки более очевидных материальных активов.

Собственно брендовая наценка получается делением цены 1 кг анализируемого бренда на полученную базовую цену. Полученный коэффициент позволяет с помощью несложного математического действия получить БРЕНДОВУЮ НАЦЕНКУ, полученную производителем в конкретный период. То есть, если продажи составили 5 миллионов рублей при брендовой наценки в 18%, то абсолютная брендовая наценка составит 5-(5/1,18)=0,76 млн. рублей.

Обращаю внимание, что обсуждаемая величина это именно полученная БРЕНДОВАЯ НАЦЕНКА, а не стоимость бренда как актива. С точки зрения что экономики, что бухучета, стоимость «актива» определяется доходами, которые получит владелец за время использования этого ресурса. Очевидно, что переход от конкретной цифры к различного рода предположениям, типа «а сколько времени можно будет использовать эту упаковку/имя бренда?», какую ставку дисконтирования использовать и т.д. переводит процедуру оценки в разряд спекулятивных. В качестве компенсационной, скорее психотерапевтической, но при этом не лишенной экономического смысла, процедуры можно оценить размер банковского вклада, который мог бы принести подобный доход. При нынешней (на сентябрь 2020 года) ставке депозита свыше года 4,18% размер вклада с подобной доходностью будет 18,2 млн. рублей, а при ставках около 10% в 2015 году - 7,6 млн. рублей. При всей теоретической безупречности такой оценки актива, вы вряд ли найдете сделки, когда за бренд (не за компанию, а за бренд) было заплачено кратно больше его оборота, тем более вы не найдете следов такой оценки в бухгалтерских отчетах, хотя оценка доходности активов является стандартным показателям эффективности компании. Как известно, российские компании показывают крайне низкую эффективность использования активов даже без включения в базу стоимости брендов; соответственно это может являться еще одной причиной, почему компании избегают включения подобных оценок в балансы (хотя основной причиной и является нежелание увеличивать налоговую базу налога на имущество).

Но текущие продажи компании редко являются полным отражением стоимости его брендовых активов, т.е. на российском рынке мы крайне редко видим более-менее полную эксплуатацию нематериальных активов. И причиной этого является, как правило, невысокий уровень дистрибуции той или иной упаковки на рынке. Но упаковка это ресурс, сам по себе не требующий дополнительных затрат для своего широкого использования, также может быть рассмотрен вопрос о стоимости лицензии на производство и дистрибуцию бренда на конкретной территории. В такой ситации возникает необходимость определения полной стоимости актива для конкретного рынка. И тут очень часто совершают ошибку, схожую с той, которую совершают при планировании продаж: при таком масштабировании считают, что продажи бренда будут расти пропорционально расту дистрибуции, хотя коммуникативно эффективные бренды при росте дистрибуции дают прирост продаж куда больше, чем прямопропорциональный.Соответственно, при увеличении дистрибуции с 25% до 80% (предельный практически достижимый уровень дистрибуции) продажи вырастут не в 3,2 раза, а гораздо больше, на большей части рынков почти в 10 раз. Конкретная компания может оценить стоимость своих брендовых нематериальных активов в ситуации полной загрузки более очевидных материальных активов.

Как правило, оценка полной стоимости нематериальных активов в форме брендов наилучшим образом позволяет определить эффективность всей структуры деятельности компании, и не только стоимость принадлежащих ей активов.